Viete, čo sa stalo mojim klientom v roku 2020?

Týmto zaujímavým článkom pokračujem v písaní mojich skúseností, ktoré sa mi stali s mojimi klientami v uplynulom roku 2020. Poďme sa teda pozrieť a najmä poučiť z udalostí, ktoré sa stali iným.

Pri každej z týchto piatich finančných tém napíšem jednu skúsenosť.

INVESTOVANIE

Klient, volajme ho Edo, si pravidelne už približne 6 rokov investoval 50€ mesačne cez svoju banku do podielových fondov. Klient mal návyk si odkladať, čo bolo samozrejme výborné, no pri analýze jeho fondu som zistil nasledovné a pre Eda prekvapivé veci.

Edo nevedel, aké poplatky si daný fond vypýta, keď bude chcieť svoje úspory po xy rokoch vybrať. A pri mojej otázke, koľko % mu banka strhne zo zisku, ktorý zarobí v danom fonde, odpovedať nevedel. Momentálne je to až 19%. To znamená, že pri zisku napríklad 5.000€ príde Edo o 950€ !

Dôležité: Okrem iných podstatných otázok je potrebné sa pri investovaní, ktoré by som nemal mať cez podielové fondy banky, pýtať na poplatky a na daň zo zisku. Ja svoje financie investujem pravidelne mesačne s minimálnymi poplatkami a pri dani zo zisku vo výške 0%.

2 PILIER

V roku 2013 vtedajšia vláda rozhodla, že všetci sporitelia v 2 pilieri automaticky rozhodnutím zákona prešli do dlhopisových fondov. Čiže do tých veľmi málo zarábajúcich. Pri stretnutí s klientkou ktorej každý rok prišli síce výpisy z Dôchodkovej správcovskej spoločnosti, no pri tých všetkých povinnostiach si nikdy nenašla čas na kontrolu takéhoto výpisu, sme zistili o koľko financií prišla.

Tým, že sa jej od roku 2013 až do roku 2020 financie investovali v dlhopisovom fonde, tak prišla každým rokom o 5% výnos. Čiže za tých cca 6 rokov je to až mínus 30%. A z toho veru nadšená pani nebola.

Dôležité: pokiaľ máte do 50 rokov, tak by ste v 2 pilieri mali mať zvolený Indexový fond. Skontrolujte si preto ešte dnes výpis, ktorý Vám prišiel koncom januára, začiatkom februára 2021 poštou alebo na váš email. Ak tam nenájdete Indexový fond, tak mi napíšte.

POISTENIE NEHNUTEĽNOSTI

V tomto prípade sa klientovi na najväčšom sídlisku v Sásovej našťastie s bytom nič nestalo, no pri prehodnotení jeho poistky som zistil, že jeho byt je poistený na sumu 80.000€. To by sa na prvý pohľad mohlo zdať ako postačujúca suma, no pri rozhovore si sám klient uvedomil, že ceny za zrekonštruované 3 izbové byty v Sásovej sú momentálne na hodnote od 120....130.000€ a viac.

Klient uznal, že pri totálnej škode - viď "Prešov 2019", ak by mu poisťovňa vyplatila 80.000€, tak by si možno kúpil starší neprerobený dvojizbový byt v ktorom by sa spolu s manželkou a 2 deťmi asi "tlačili", pripadne by mu vyplatená suma stačila na síce pekný prerobený jednoizbový byt, ktorý by mu bytovú otázku, ale rozhodne nevyriešil k spokojnosti.

Dôležité: poistenia bytov a domov sú z mojich 18 ročných skúseností zmluvy, ktoré sú najmenej klientami kontrolované. Väčšina bytov a domov sú teda takzvane "podpoistené". Čo môže byť v budúcnosti problém.

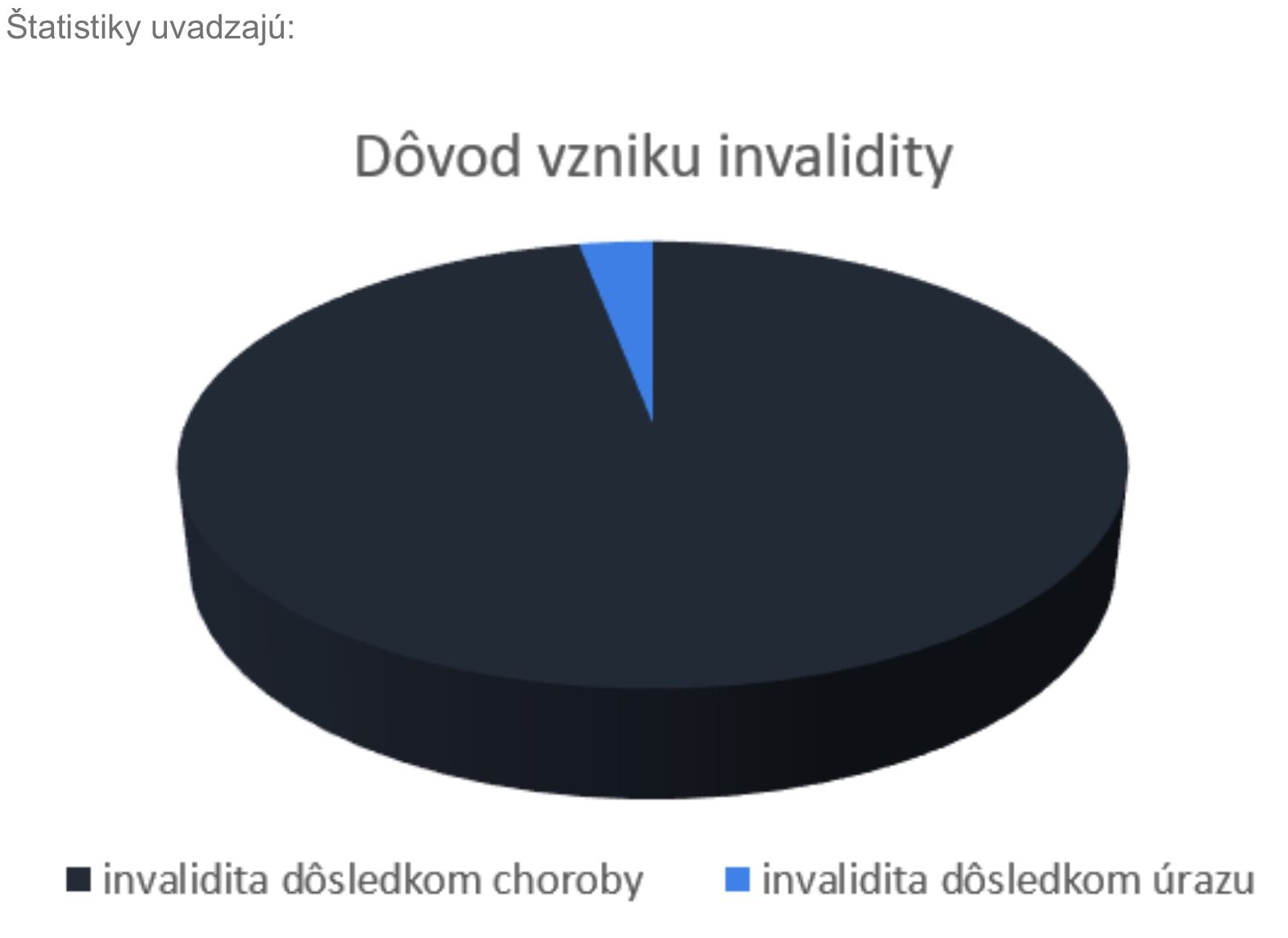

INVALIDITA NIE SÚ TRVALÉ NASLEDKY PO ÚRAZE

O tomto sa klient presvedčil, keď sme si spolu v kancelárii prečítali všeobecné poistné podmienky.

To znamená, že zo 100 invalidov je až 97 z nich invalidom následkom choroby. Len 3ja ostali na invalidnom dôchodku následkom úrazu. A tento klient mal poistené len trvalé nasledky po úraze.

Invaliditu po chorobe, tak ako väčšina klientov poistenú nemal.

Dôležité: Za jedno z najdôležitejších pripoistení v poistení dospelého považujem práve poistenie invalidity. Je to jedno z fatálnych rizík, ktoré by ste rozhodne mali mať poistené. Máte poistenú invaliditu vo svojej zmluve?

HYPOTEKÁRNY ÚVER

Magické číslo, ktoré každého klienta pri hypotekárnom úvere zaujíma sa volá = úrok. Aj môjho klienta pred niekoľkými rokmi zlákal nízky úrok v jednej z menších bánk na Slovensku. Doba 3 ročnej fixácie ubehla ako voda a klient v liste keď mu banka oznámila novú úrokovú sadzbu našiel na jeho prekvapenie úrok vyšší. Zašiel preto do banky, kde mu pani povedala, že s tým úrokom nevedia nič urobiť.

Banka najviac na úrokoch zarobila práve počas prvých 3 rokov fixácie úroku a po tejto dobe už o klienta akosi nejavila záujem. Ostatné banky, po mojom zistení, by klientovi vedeli dať úrok nižší. A tak povedal klient po krátkych 3 rokoch banke dovidenia.

Dôlezité: Treba si uvedomíť, že úver je častokrát celoživotný záväzok banke. Je dôležité si s bankou tvoriť dlhodobý seriózny vzťah a uvedomiť si, že úrok nie je vždy to najpodstatnejšie, podľa čoho by sa mal klient rozhodnúť. Preto pri súčasných úrokoch ak Vám banka ponúka úrok pod 1%, tak by ste mali spozornieť.

Ďakujem Vám za dočítanie článku až do konca a budem rád, ak článok pošlete aj svojim známym, rodine či kolegom v práci. Nižšie uvádzam aj linky na sociálne siete, na ktorých tiež publikujem zaujímavé informácie.

https://www.facebook.com/groups/1535154339980169/

a Instagram

https://www.instagram.com/juricovec/

Pekný deň prajem.